ヤミ金被害解決マニュアル|闇金の手口と弁護士・司法書士による対策・解決方法を徹底解説!

PR

身の回りの人が闇金被害に巻き込まれたと聞いた場合、どうしますか?

例えば、実家の親・兄弟・息子・娘・親戚・友人、あるいは職場の人です。

もしかしたら、あなたのところに「代わりに払ってくれ」と要求が来ているのかもしれません。

しかし、お金を出してはいけません!

お金を払うのは解決にならず、むしろ問題をエスカレートさせます。

その理由と解決方法を詳しくご説明します。

なお、ヤミ金と消費者金融・サラ金を混同している人もいるので、そのあたりも説明します。

目次

闇金にお金を出すべきではない理由

「お金は出してあげるから完済して取り立てを終らせなさい」?

銀行や消費者金融などの合法貸金業者なら可能ですが、闇金では無理です。

その理由を説明します。

完済できない仕組みになっている

返済の振込は、毎回事前に電話連絡を入れて指定された振込先に入金します。

非合法な取引で常に口座凍結の危険があるため、指定口座は絶えず変わります。

それで返済しようとすると電話が通じないということがしばしば起きます。

「電話がつながらなかったので入金できなかった」

そう言うと「こちらのシステムに異常はなかった。そちらの通信環境の問題では?」と言われます。

そして一方的にこちらに非があるとされ、返済遅延として扱われます。

返済させずに借り入れを増やさせたい時や、完済を妨害したい時にこれをやります。

金を出す余力がある限り、完済では終わらせません。

ドラマ「ミナミの帝王・萬田銀次郎」なら金利は高くとも完済で解決できます。

後で説明しますが、今の闇金はそういうものとは全く違うのです。

最初から周囲の金づるが標的

闇金に手を出すような人は、一般的に支払能力が低いです。

ほかにも銀行、カードローン、消費者金融などの多額の借金がある多重債務者である場合が多いです。

預金や資産も乏しい場合が多い。

(まれに支払能力が十分で合法業者で借りられるのに、無知で闇金に関わってしまう人もいますが。)

そんな人間から搾り取ろうとしても、早い段階で限界が来ます。

風俗に売り飛ばす、タコ部屋やマグロ漁船に送り込む、内臓を売らせるなどの乱暴な方法も現代では難しいです。

では、ヤミ金融はどうやってお金を取るつもりなのか?

今述べたような人も必ず家族や友人がおり、有職者なら勤務先があります。

そういうところから借りたり、支援してもらえる可能性が必ずある。

なんなら周囲の人間に直接迷惑をかけてやれば、怖がってお金を出す可能性もある。

堅い仕事の家族の職場に反社から電話が入れば効果てきめんです。

だから早晩本人が行き詰まれば、周囲の人間に催促する。

最初からそういう狙いなのです。

だから、あなたがお金を出せば、相手の狙い通りです。

しゃぶりつくすまで放しません。

子供(親)の借金を払う義務はない

「子供(親)が返せない借金は、親(子供)が返すのが筋ってもんだろうが!」

闇金はそんなセリフで凄みますが、銀行などの合法の借金でもそんな義務はありません。

子供が成人なら当然のこと。

子供が未成年なら、親が同意していない借金は取り消し可能です。

合法的な貸金業者は、本人以外に返済を求めることはありません。

昔はともかく、今は消費者金融もそんなことはしません。

闇金は元金返済の義務さえない

闇金の金利は法定上限利息の100倍前後で、そんな暴利の支払義務は当然ありません。

| 合法な上限金利 | 年率15%~20% (貸付金額によって変わる) |

|---|---|

| 闇金で多い金利 | トゴ(10日ごとに5割) 年率換算 1,825%(=365日÷10日×50%) |

しかし「たとえ闇金でも元本は返済義務があるのではないか?」と考える人は多いでしょう。

実際、この問題については西暦2000年をはさむ10年間に長い議論がありました。

しかし、2008年(平成20年)の最高裁判決で、「闇金は元金も返済義務なし」の結論が出ています。

闇金が貸し付けた元金は、法的には「負債」ではなく、「不法行為に基づく給付」とされました。

平たく言うと「相手に損害を与える目的で渡したお金」ということです。

この節のまとめ

闇金からの借り入れは、利息はもちろん元金も返済義務がありません。

周囲の人間はもちろん、借りた当人もです。

そして完済で終了させることは不可能で、むしろお金を絞れる余力があるとみなされてしまいます。

つまりお金を出す義務も効果もないということです。

そもそも闇金とは何か?

さて、ここでいったん基本的な前提知識に話を戻します。

闇金とアコムやプロミスのような消費者金融(サラ金)の区別がついていない人がいます。

ここを混同していると全てが狂ってくるので、説明します。

すでによく理解している人は読み飛ばしてください。

消費者金融(サラ金)とは?

高度成長期に生まれた個人向けの高利貸し(高金利の融資サービス)です。

70~90年代に大発展

1970年代にサラリーマンを対象に大きく発展したため、サラリーマン金融(サラ金)と呼ばれるようになりました。

現在も存続するメジャーな消費者金融の多くは、60~70年代に創業しています。

具体的には、プロミス、アコム、レイク、アイフルなどです。

サラ金はグレーゾーン金利という違法な高金利で荒稼ぎし、急成長しました。

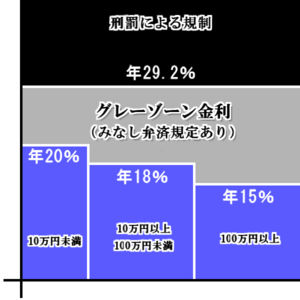

グレーゾーン金利

2010年の貸金業法改正以前に存在した、違法だが罰則のない高金利です。

(図表:Wikipediaより引用)

出資法が定める上限金利を超えると刑罰があります。(上図の黒のゾーン)

利息制限法が定める上限以下なら完全に合法です。(上図の青のゾーン)

利息制限法の上限を超えると違法ですが、出資法の上限以下なら罰則はありませんでした。(上図のグレーのゾーン)

現在は法改正でグレーゾーンはなくなっています。

社会問題化して規制強化

サラ金は合法業者なのにヤクザ顔負けの苛酷な取り立てをして、自殺者も続出。

1990年代には深刻な社会問題になりました。

そのため、規制が強化され、2010年に貸金業法も改正。

さらにグレーゾーンで「払い過ぎた金利」を要求すれば返金してもらえることに。

これがテレビでアディーレなどの弁護士事務所がさかんにCMを流していた「過払い金返還請求」です。

衰退して銀行傘下に

グレーゾーン金利でにの荒稼ぎできなくなり、借り手の収入に応じた貸付制限も強化されてサラ金の収入は減少。

さらに過払い金返還の支払も莫大なため、各社とも業績が悪化。

意味不明な(?)ダンスのCMで有名だった大手の武富士は倒産しました。

他の大手の多くはメガバンクの子会社になって生き延びました。

| 消費者金融サービス名 | 創業 | 親会社のメガバンク |

|---|---|---|

| プロミス | 1962年 | SMBC(三井住友) |

| アコム | 1978年(呉服店から転業参入) | 三菱UFJ |

| レイク | 1964年 | SBI新生銀行 |

| アイフル | 1967年 | なし(独立系) |

現在は安全な貸金業者に

イメージの悪いサラ金という呼び方は廃れて、80年代に生まれた消費者金融という呼称が残りました。

現在は返済が滞っても乱暴な取り立てはしません。

消費者金融がブラックな過去を持つのは事実ですが、今は銀行系列の一般企業です。

闇金とはまったく異なるものです。

【倒産した武富士のダンスCM】

闇金とは?

90年代後半から登場した貸金業に登録していない暴利の業者です。

それ以前に個人金融で猛威を振るっていたのは、すでに述べたように、登録済の合法業者であるはずのサラ金でした。

初期の闇金

90年代~2010年までの闇金のイメージは「闇金ウシジマくん」に近いです。

実際、このマンガはこの時期に実在した闇金のトキタセイジという人物をモデルにしています。

当サイトに著書の要約を収録しているので、興味があればどうぞ。

「路地裏拝金エレジー」(トキタセイジ著)要約

初期の闇金は下記のような特徴を備えていました。

- 借り手と商談する事務所を構えている

- 融資額は100万円以下、最初は10万円以下(※)程度

- 標準金利はトゴ(10日ごとに5割)が多い

- 暴力的で苛酷な取り立てを行う

※はマンガ「ウシジマくん」のカウカウファイナンスの設定より。

利息は法外ですが、一応まとまった金額を貸し付けるので、金貸しの一種とは見なせます。

トイチの萬田はんは?

なお、「ミナミの帝王萬田銀次郎」の利息はトイチ(10日ごとに1割)ですが、これはずいぶん古い話です。

連載開始が1992年なので、80年代後半以降の事業者向け高利貸しがモデルと思われます。

闇金でトイチという安い(?)金利の業者はないので注意してください。

現代の闇金

近年の闇金は初期のものとは大きく変化しています。

- 商談用の事務所はなく、ユーザーとは会わない

- ケータイで連絡し、振込で取引

- 最大でも4万円くらいしか貸さない

- 標準金利はトゴ(10日ごとに5割)が多い

- 取り立ては暴力より、嫌がらせや信用毀損がメイン

「50万円まで融資」などの宣伝文句で集客しますが、「初めての人はまず少額で信用をつけて」と数万円しか貸しません。

その後はジャンプなどの騙しテクニックで、追加融資なしに借り入れ元本をどんどん増やします。

いつの間にか、何十万、何百万円も借りていることにさせられてしまいます。

しかし、10万円とか、まして50万円とかいったまとまったお金を実際に貸すことはないのです。

細かく解説すると複雑になるので割愛しますが、要は「金貸し」と言いながら、実際はほとんど貸しません。

そしてわずかな貸付額を、詐欺的テクニックで短期間に何倍何十倍にも膨らませて暴利を貪る。

現代の闇金は「暴利の違法金融業者」ではなく、「金融業者を装った詐欺師」と言えます。

だからこそ、2008年の最高裁判決のように「闇金からの借り入れ元本」は「不法行為に基づく給付」と見なすのが妥当なのです。

つまり「相手に損害を与える目的で渡した金」という意味です。

だからこそ、闇金への返済は不必要かつ無意味なのです。

闇金の嫌がらせ行為

もしあなたが代わりにお金を出したり、交渉に介入するとどうなるか?

あなたが取り立てに遭ったり、嫌がらせを受けます。

ビジネスや社会生活に深刻なダメージがあります。

闇金がどんなものかを知らずに、蛮勇を奮うのは避けるべきです。

どんな目に遭う可能性があるかご紹介します。

自宅や職場への電話

闇金は取引開始の前に、借り手の周囲の人物の情報を聞き出しています。

両親・兄弟・息子・娘・親戚・勤務先・友人等。

その中でも堅い職業、社会的信用の高い人や裕福な人物の情報を重視します。

例えば、公務員、銀行員、大手有名企業の社員はその代表です。

そして借り手が行き詰ったら電話をかけてくるわけです。

「Aさんがお金を返してくれなくて困ってるんですよ。お宅で何とかしてもらえませんか?」

こんな電話が何度もかかってきます。

昼夜問わず自宅にかけてくるだけでなく、職場へもです。

あなた宛てばかりでなく、上司や社長につないでくれと言ってくる可能性もあります。

そんな電話が職場にかかってくるだけで、立場に悪影響があるのではないでしょうか?

たとえ、あなた自身が闇金に手を出したわけではなくとも、です。

大量の出前注文

ピザやお寿司などを勝手に大量注文して自宅や職場に届けさせます。

リスクなしに手軽にできてダメージが大きい嫌がらせなので、非常にポピュラーです。

料金を支払う義務はないですが、フード業者が気の毒なので払ってあげる方もいるでしょう。

払わないことにした場合は、玄関でひと悶着した後に罪悪感が残ります。

会社に届いた場合は、会社のイメージが悪化するので、払わないわけにはいかないでしょう。

119番通報

救急車や消防車を勝手に呼びます。

近所一帯の注目を集めます。

会社でやられたらオフィス街は大騒ぎです。

次回はけが人を出すとか放火するという意味の警告ではないか、と勘ぐる人も出ます。

暴力的な嫌がらせは?

1990年~2010年頃の初期の闇金では暴力的な嫌がらせが普通でした。

自宅や会社に押し掛けて怒鳴る、貼り紙をする、ひどい場合は拉致です。

有名な事件としては一家が集団自殺に追い込まれた2003年の「八尾ヤミ金事件」があります。

しかし今は、直接訪問しての暴力的な嫌がらせは、ほとんどなくなっています。

背景には映像証拠が残りやすくなったことなどがあります。

- 防犯カメラの設置激増

- カメラ付き携帯の普及

とはいえ、舐めた態度で挑発するようなことはやめてください。

闇バイトを募集して襲撃させるなど、自分たちがリスクなしに暴力を行使する方法はあります。

闇金の中には法律などお構いなしのサイコパスもいるので、本気で怒らせるようなことはやめてください。

闇金トラブルの解決方法

ヤミ金トラブルの解決は警察と法律家の仕事です。

素人が裏社会と対決しても勝ち目はないので、プロに任せましょう。

さて、ヤミ金と縁が切れても、それで終わりではありません。

借り手が借金問題・経済問題を抱えたままだと、また闇金に手を出しかねません。

アフターケアが必要です。

警察への被害届

暴行・脅迫・器物損壊・違法行為の強要など、刑法違反の犯罪行為があった場合は警察が対応してくれます。

証拠を添えて被害届を出してください。

証拠がなければ受理されないので、ご注意を。

地元の警察署に行く場合は生活安全課が担当です。

受理してもらえなかった場合は、各都道府県警察本部の総合窓口で事情を訴えてください。

番号は#9110です。

被害届が受理されない場合も

先に述べたような明確な犯罪行為を伴わない場合、被害届は受理されない可能性も高いです。

そしてすでに述べたように、最近の闇金は明確な犯罪行為を行わず、嫌がらせや信用毀損に出る場合が多いです。

ピザの大量注文やウソの119番通報では、誰がやったのか証拠もありません。

そして、闇金というのは居所がわかりません。

手がかりは携帯番号と銀行口座しかないですが、それを辿っての所在確認は容易ではありません。

違法に購入した他人名義の携帯や銀行口座をどんどん使い捨てていくためです。

所在確認を乗り越えないと警察も何もできません。

しかし、まだ事件も起きていないのに毎回そのエネルギーを出すのは無理なわけです。

そして警察には「民事不介入」という原則があります。

お金の貸し借りといった民事の争い事には、犯罪行為が起きない限りは介入しないということです。

警察への連絡は闇金には言わない

被害届を受理する、しないは警察が判断することなので、とにかく一度、相談してみていいと思います。

しかし、警察への連絡を闇金に言うのは有害無益です。

「嫌がらせをやめないと警察に通報するぞ」

「警察に被害届をだしてきた。もうすぐ捜査の手が及ぶんじゃないか」

そんな言葉で怯むような相手ではありません。

「警察への連絡などムダだ」と言われ、すさまじい嫌がらせが始まるだけです。

相手には黙って連絡してください。

法律家への相談

闇金解決に最も効果的なのが、弁護士・司法書士への解決依頼です。

闇金に受任通知するだけで、早ければ当日、遅くとも数日以内に取り立てや嫌がらせが止まります。

法律家を無視すると警察の本格介入を招くので、あっさり手を引く場合が多いです。

ただし、闇金に対応できる経験豊富な先生でないとダメです。

ビギナーの先生だと相手に脅されて、依頼者に不利な条件で進めたり、案件を放棄したりします。

経験が長くて闇金に名を知られている先生ほど、決着は早いです。

法律家への相談も、闇金には黙って実行してください。

当事者のアフターケア

今回の闇金と手が切れても、借り手が今のままだと問題が再発する危険があります。

ヤミ金融に手を出すというのは、よほどの困窮・借金苦を抱えているということ。

その改善を自力ではできないということ。

下記のようなことを誰かが助けてあげる必要があります。

- 無職なら仕事の紹介など増収策

- 家賃の安い家への引っ越しなど生活費圧縮策

- 合法貸金業者の返済計画立案

- 債務整理(任意整理・個人再生・自己破産)

闇金解決におすすめの法律家

銀行や消費者金融などの合法的貸金業者を相手の債務整理を扱う法律家は多いです。

しかし、闇金は危険で儲からないので扱わない方針の事務所が多いです。

ここでは闇金トラブルを解消できる法律家を紹介します。

ウイズユー司法書士事務所

大阪の有名な司法書士事務所。

闇金問題は電話で解決するので全国対応です。

元金返済も拒否の姿勢でしっかり交渉してくれる剛腕司法書士です。

たいてい受任即日に取り立てが止まるとのお話です。

電話をもらったその場で解決策を提示してくれます。

*

【NHK特集番組に出演(8:03付近)】

| 代表司法書士 | 奥野正智 (大阪司法書士会第2667号) |

|---|---|

| 事務所所在地 | 大阪府大阪市北区東天満1丁目11-15 若杉グランドビル別館2F |

| アクセス |

JR東西線 大阪天満宮駅(JR2番出口を出てすぐ) |

フリーダイアル 0120-776-031

司法書士法人アストレックス

年間1,000件を超える闇金解決の実績を積み上げている有名司法書士事務所です。

認定司法書士なので、闇金以外の通常の債務整理もワンストップで処理可能です。

スピード解決をモットーとし、どうしても無理な場合を除いて原則は受任するポリシーです。

| 代表司法書士 | 川﨑純一 (大阪司法書士会 第4687号 / 簡裁訴訟代理等認定番号 第712032号) |

|---|---|

| 事務所所在地 | 大阪府大阪市中央区淡路町1-4-9 TPR北浜ビル7階 |

| アクセス |

地下鉄 堺筋線 堺筋本町駅 徒歩4分 |

フリーダイアル 0120-854-020

他の選択肢

上記2社を含め、闇金に対応できるおすすめの法律家を集めて紹介しているページがあります。

それにとどまらず、ヤミ金に関する情報を包括的に紹介しているので、非常に参考になるはずです。